Du hast noch 200.000 € Restschulden auf deinem Kredit und fragst dich, ob du 50.000 € lieber in den Kredit stecken oder investieren solltest? Diese Frage beschäftigt viele, gerade in Jahren, in denen die Börse nur eine Richtung kennt. Doch lohnt sich das wirklich? In diesem Artikel beleuchten wir beide Varianten mit Zahlen, Fakten, Vor- und Nachteilen. Zudem gehen wir auf das Risiko ein, das mit Investitionen verbunden ist.

Option 1: Die 50.000 € investieren

Anstatt das Geld direkt in die Kredittilgung zu stecken, könntest du es in Aktien, ETFs oder andere Anlageformen investieren. Doch lohnt sich das?

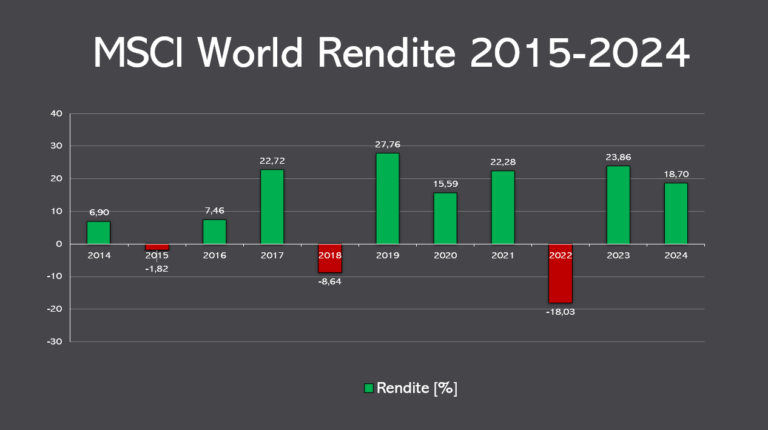

Klar, wenn man sich die Rendite des MSCI World Index (Beispiel ETF iShares Core MSCI World UCITS ETF – Kurs und Fundamentaldaten – IE00B4L5Y983 – 000A0RPWH) ansieht, war das über viele Jahre eine sehr lohnende Geschichte, wenn man darin investiert war. Leiten wir uns daraus ein paar Vor- und Nachteile ab:

Vorteile

- Höhere Renditen als Kreditzinsen: Wenn du mit deiner Investition eine durchschnittliche Rendite von 7 % erzielst (was noch unter der durchschnittlichen Performance der letzten Jahre liegt), verdienst du mehr, als du an Kreditzinsen zahlst (z. B. 3 %). Die Differenz (7 % – 3 % = 4 %) ist dein Gewinn.

- Inflationseffekt: Durch Inflation verliert dein Kredit nominell an Wert, während deine Investitionen wachsen.

- Liquidität bleibt erhalten: Dein Geld ist nicht fest in der Kreditrückzahlung gebunden. Falls du das Kapital später benötigst, kannst du es unter Umständen aus deinen Investments entnehmen.

- Steuerliche Vorteile von Kapitalerträgen: Kapitaleinnahmen aus Aktien oder ETFs werden erst bei Verkauf versteuert, sodass du den Zinseszinseffekt voll ausnutzen kannst. Zudem gibt es zum Beispiel in Deutschland einen Steuerfreibetrag von 1.000 € pro Person (Stand 2024) – mehr dazu findest du hier. Erst über diesen Betrag hinaus fällt die Abgeltungssteuer in Deutschland, oder die Kursgewinnsteuer in Österreich an.

Nachteile

- Marktschwankungen: Investieren bringt Risiken mit sich. Die erwarteten 7 % Rendite sind nicht garantiert, und in Krisenzeiten kann dein Portfolio zwischenzeitlich deutlich im Minus sein.

- Psychologische Belastung: Falls der Markt stark einbricht, könntest du in Panik verkaufen und so Verluste realisieren.

- Restschuld bleibt gleich: Dein Kredit bleibt weiter bestehen, und du trägst weiterhin das Risiko steigender Zinsen, wenn du nicht fix verzinst hast

- Kapitalertragssteuer reduziert den Gewinn: Wenn du in 10 Jahren deine Investition auflöst, musst du den Gewinn versteuern. Dadurch fällt der Netto-Ertrag niedriger aus.

Zahlenbeispiel

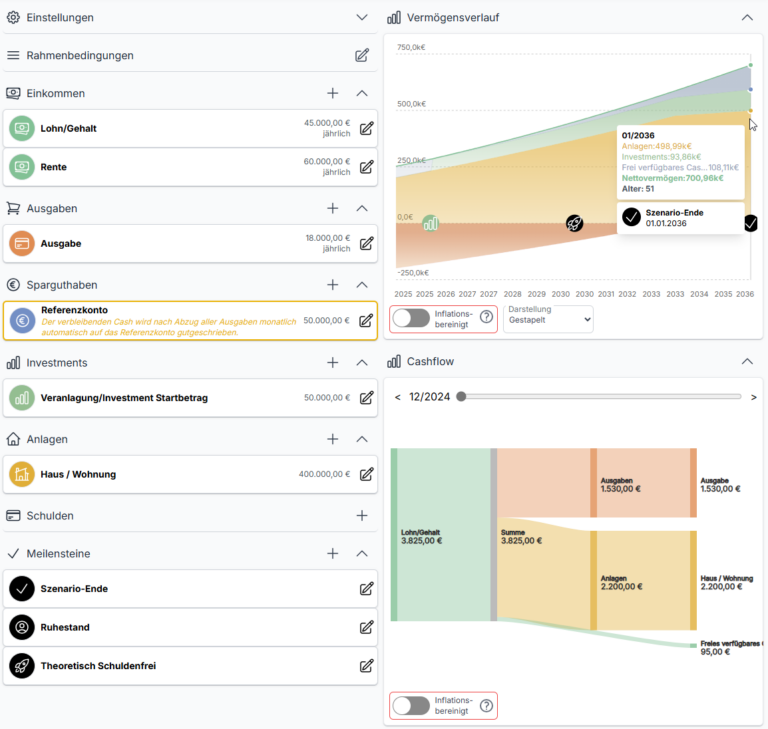

Angenommen, du investierst Anfang 2026 50.000 € in einen breit gestreuten ETF mit einer jährlichen Rendite von 6,5 %.

- Nach 10 Jahren werden daraus 91.430 € (Zinseszinseffekt).

- Abzüglich der Abgeltungssteuer oder Kursgewinnsteuer auf den Gewinn (bei vollständiger Versteuerung mit gerundet 27,5 %): ca. 11.400 € Steuern

- Netto blieben dir also 80.030 €.

- Du bist theoretisch am 01.07.2030 im Alter von 46 Jahren schuldenfrei (Bruttoanlagesumme unversteuert wäre größer als dein restlicher Kredit)

- Regulär abbezahlt hast du deine Immobilie (Kaufpreis 400.000 € mit 200.000 € Finanzierung) im September 2033 im Alter von 49 (Annahme 3,5 % Verzinsung fix)

- Dein Gesamtvermögen nach 10 Jahren beläuft sich auf 700.960 €

Option 2: Die 50.000 € in die Kreditrückzahlung stecken

Eine andere Möglichkeit ist es, das Geld direkt in die Tilgung deines Kredits zu stecken. Das bedeutet, dass deine Restschuld sofort sinkt und du weniger Zinsen zahlst. Aber ist das wirklich die bessere Option?

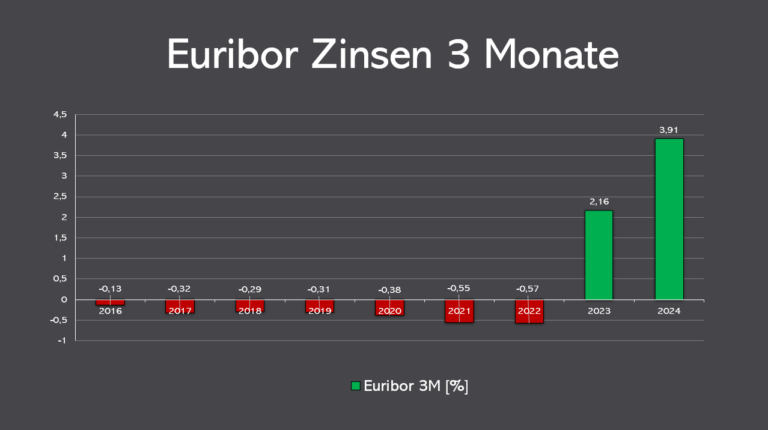

Viele Jahre waren Immobilienfinanzierungen mit sehr niedrigen Zinsen gesegnet. Die Zeiten haben sich nach Covid, dem Ukrainekrieg und den daraus folgendem starken Anstieg der Inflation geändert. Mittlerweile werden die Zinsen im Euro-Raum wieder deutlich gesenkt, sind aber immer noch weit weg von ihren ursprünglichen Tiefstständen.

Vorteile

- Garantierte „Rendite“: Du sparst die Kreditzinsen von z. B. 3 %. Eine schuldenfreie Zukunft gibt dir finanzielle Freiheit.

- Kein Marktrisiko: Dein Geld ist sicher im Kredit angelegt, du musst keine Angst vor Kurseinbrüchen haben.

- Bessere Kreditkonditionen: Eine schnellere Rückzahlung kann deine Bonität verbessern und dir bessere Zinsen für zukünftige Kredite sichern.

- Psychologische Entlastung: Viele Menschen fühlen sich wohler, wenn sie keine Schulden mehr haben.

- Steuerliche Vorteile bei vermieteten Immobilien: Falls dein Kredit für eine vermietete Immobilie aufgenommen wurde, kannst du die Zinsen steuerlich absetzen. Dadurch sinkt deine effektive Zinslast (abhängig vom individuellen Steuersatz).

Nachteile

- Verlorene Renditechance: Du verzichtest auf eine potenzielle Rendite von 7 %, um lediglich 3 % Zinsen zu sparen.

- Geld ist gebunden: Falls du das Geld später benötigst, kannst du es nicht mehr aus dem Kredit „zurückholen“.

- Inflation entwertet Schulden: Während deine Schulden von der Inflation profitieren (weil das Geld real an Wert verliert), verlierst du durch vorzeitige Tilgung diesen Vorteil.

Zahlenbeispiel

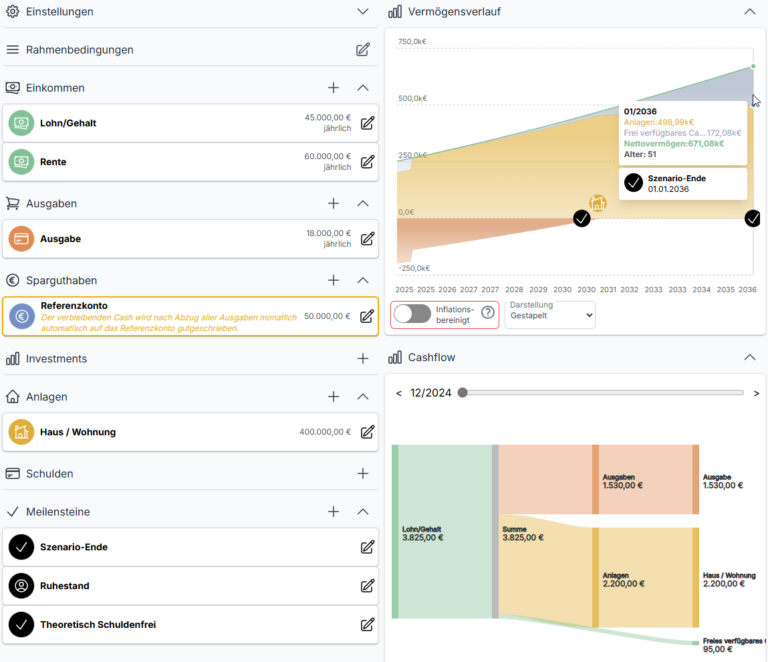

Angenommen du steckst Anfang 2026 50.000 € Erspartes direkt in den Kredit, damit du dir Kreditzinsen sparst:

- Du zahlst 50.000 € in den Kredit ein und sparst damit 3 % Zinsen auf diesen Betrag

- Du bist theoretisch am 01.11.2030 im Alter von 46 Jahren schuldenfrei (Bruttoanlagesumme unversteuert wäre größer als dein restlicher Kredit)

- Regulär abbezahlt hast du deine Immobilie im März 2031 im Alter von 46 (Annahme 3,5 % Verzinsung fix)

- Dein Gesamtvermögen nach 10 Jahren beläuft sich auf 671.080 €

Fazit: Welche Entscheidung ist die richtige?

- Mathematisch gesehen ist Investieren in den meisten Fällen die bessere Wahl, da die erwartete Rendite am Kapitalmarkt (selbst nach Steuern) höher ist als die Kreditzinsen.

- Psychologisch kann eine Kreditrückzahlung sinnvoller sein, wenn man sich mit Schulden unwohl fühlt oder ein hohes Sicherheitsbedürfnis hat.

- Das Risiko ist beim Investieren höher, da Renditen schwanken und ein Verlust möglich ist. Wer mit Unsicherheiten nicht umgehen kann, sollte lieber tilgen.

- Steuern spielen eine Rolle: Kapitalerträge müssen versteuert werden

- Flexibilität ist ein wichtiger Faktor: Investiertes Geld bleibt liquide, während in den Kredit gesteckte Mittel gebunden sind.

| Investieren | Tilgen | |

|---|---|---|

| Theoretisch Schuldenfrei | 01.07.2030 (Achtung unversteuert!) | 01.11.2030 |

| Immobilie abbezahlt | September 2033 | März 2031 |

| Nettovermögen nach 10 Jahren (inklusive Immobilie) | 700.960 € | 671.080 € |

Empfehlung:

- Wer risikobereit ist und das Maximum herausholen will, sollte laut diesem Beispiel investieren.

- Wer Sicherheitssuchen ist und schnellstmöglich schuldenfrei will, sollte tilgen.

- Für viele wäre auch eine Kombination aus beiden Varianten sinnvoll. Ein kleines Sicherheitsposter in Form von Aktien und ETFs kann durchaus auch zum Sicherheitsgefühl beitragen.

Letztlich hängt die Entscheidung von der individuellen Situation, dem Risikoprofil und den persönlichen finanziellen Zielen ab. Beide Varianten haben ihre Berechtigung und am Ende solltest du dich dafür entscheiden, was am besten zu dir passt.

Schreibe einen Kommentar