In diesem Artikel geht es darüber, wie du für deine Kinder sinnvoll Geld anlegen kannst, damit sie später finanziell abgesichert sind. Viele Eltern fragen sich: Wo fange ich an? Sollte ich einen Bausparvertrag, ein Sparbuch, Wertpapiere oder vielleicht sogar Edelmetalle nutzen? Außerdem erhalten Kinder oft Geldgeschenke von Verwandten – aber wo sollte man größere Summen für sein Kind anlegen, damit das Geld über die Jahre nicht an Wert verliert?

Warum Geldanlage für Kinder wichtig ist

Geld für Kinder zu sparen ist nicht nur eine tolle Möglichkeit, ihnen später finanzielle Sicherheit zu bieten, sondern auch eine wertvolle Lektion in finanzieller Bildung. Wer früh investiert, kann langfristig vom Zinseszinseffekt profitieren – je länger das Geld angelegt ist, desto stärker wächst es von selbst.

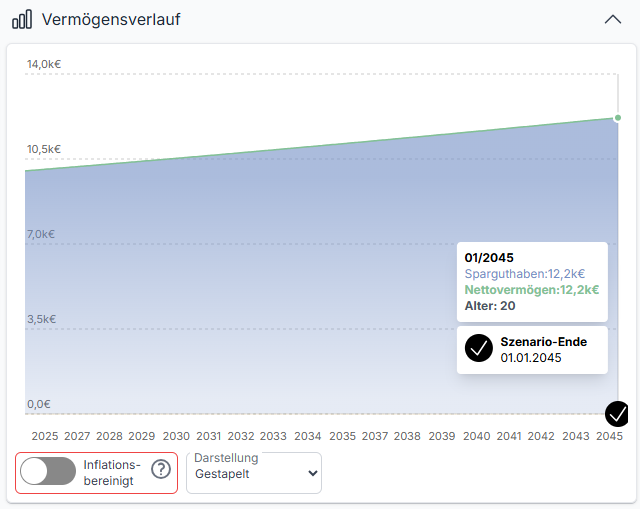

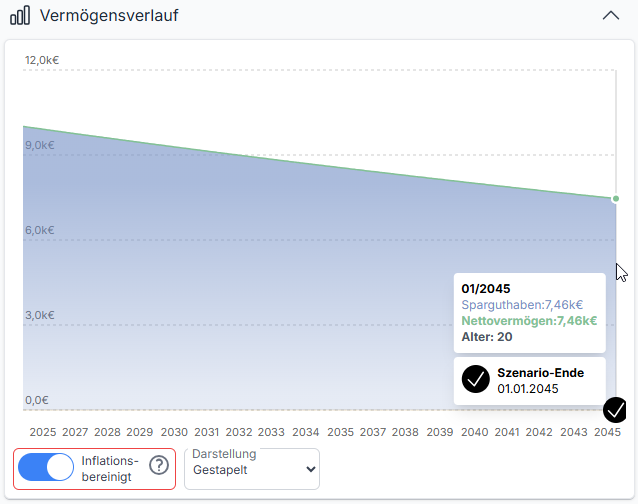

Gleichzeitig darf man die Inflation nicht vergessen: Geld, das einfach auf einem niedrig verzinsten Sparbuch liegt, verliert Jahr für Jahr an Wert. Angenommen, du legst heute 10.000 Euro beiseite (mit 1 % verzinst), und die Inflation beträgt durchschnittlich 2,5 % pro Jahr – dann hätte dieses Geld in 20 Jahren nur noch eine Kaufkraft von etwa 7.460 Euro.

Deshalb ist es wichtig, eine Strategie zu wählen, die das Geld nicht nur erhält, sondern sogar vermehrt.

Klassische Sparmethoden – Warum das Sparbuch nicht reicht

Früher war das Sparbuch die erste Wahl, um Geld für Kinder zurückzulegen. Doch heute bringen klassische Sparbücher oder Tagesgeldkonten kaum noch Zinsen. Aufgrund der Inflation verliert das Geld sogar an Wert oder kann es bei den derzeitigen Zinsen bestenfalls halten.

Zum Zeitpunkt dieses Videos lagen die besten Konditionen bei 2,3 %, aber kaum ein Anbieter garantiert diesen Zinssatz für 10 Jahre oder mehr. Ein Bausparvertrag kann zwar eine Alternative sein, lohnt sich aber oft nur unter bestimmten Bedingungen. Die Laufzeit solcher Verträge beträgt meist 6 bis 10 Jahre – wer aber schon früh für sein Kind sparen möchte, für den ist diese Laufzeit oft zu kurz.

Wer das Geld wirklich langfristig wachsen lassen möchte, sollte sich risikoreicheren, aber renditestärkeren Optionen zuwenden. Wie du ohne Risiko dieselbe Rendite wie bei einem Bausparvertrag oder fest verzinsten Anlageprodukten erzielen kannst, erfährst du etwas später.

ETFs & Fondssparpläne – Die beste Wahl für langfristige Anlage

Eine der besten Möglichkeiten, Geld für Kinder anzulegen, sind ETFs oder Fondssparpläne. Warum? Weil sie breit gestreut sind und langfristig gute Renditen bringen.

Wer früh investiert, kann das Risiko besser ausgleichen, da genügend Zeit bleibt, Marktschwankungen auszusitzen. Gerade bei einem Anlagehorizont von 15 bis 20 Jahren machen riskantere Investments mehr Sinn, da kurzfristige Schwankungen über die lange Laufzeit hinweg ausgeglichen werden können.

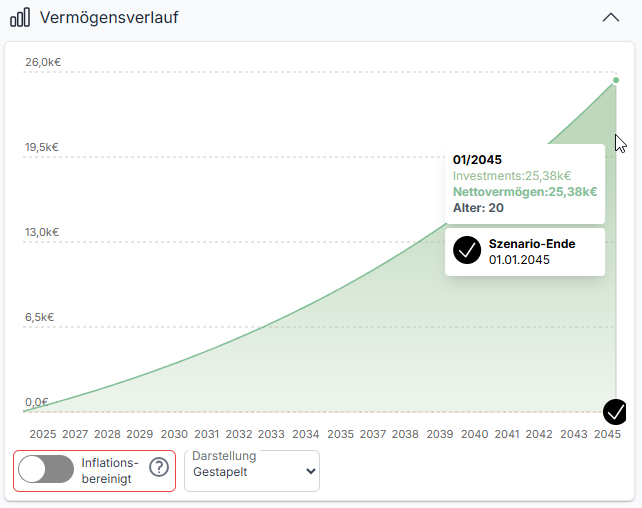

Ein Beispiel: Wenn du 50 Euro monatlich in einen breit gestreuten ETF investierst, kann bei einer durchschnittlichen Rendite von 7 % jährlich nach 20 Jahren ein stattlicher Betrag von über 25.000 Euro entstehen – allein durch die Macht des Zinseszinses. Selbst inflationsbereinigt läge der Wert noch bei über 15.000 Euro.

Wie funktioniert das?

- Du benötigst ein Junior-Depot, das du bei vielen Online-Brokern eröffnen kannst.

- Wähle einen ETF, der möglichst breit gestreut ist, z. B. den MSCI World oder FTSE All-World.

- Richte einen monatlichen Sparplan ein.

Nun zu dem Tipp den ich dir vorher versprochen habe, wie du fix verzinst dein Geld vermehren kannst: Einige Broker bieten mittlerweile attraktive Einlagezinsen an. Das bedeutet, dass nicht investiertes Kapital auf dem Konto ebenfalls verzinst wird – oft in Höhe des EZB-Leitzinses. So kann ein Teil des Geldes flexibel bleiben, um es bei günstigen Börsenkursen gezielt zu investieren.

Mehr Sicherheit durch Diversifikation

Es schadet nicht, einen Teil des Geldes in Edelmetalle zu investieren. Historisch betrachtet gab es zwar immer wieder Phasen, in denen Gold weniger attraktiv war, aber in den letzten 10 Jahren hat Gold beispielsweise um 161 % an Wert gewonnen. Über Jahrzehnte hinweg konnte es eine durchschnittliche Rendite von 8,51 % erzielen.

Gold ist gut handelbar und in Deutschland sowie Österreich nach einer Haltedauer von mehr als einem Jahr steuerfrei. Ich empfehle bekannte Münzen wie den Wiener Philharmoniker oder den Maple Leaf, da sie weltweit anerkannt sind und leicht verkauft werden können. Banken kaufen solche Münzen ebenfalls an, oft jedoch zu etwas niedrigeren Preisen.

Steuerliche Aspekte & rechtliche Hinweise

Ein wichtiger Punkt ist die steuerliche Behandlung. Kinder haben in Deutschland einen eigenen Freibetrag für Kapitalerträge, der aktuell bei 1.000 Euro pro Jahr liegt (Stand 2024). Das bedeutet, dass Kursgewinne und Dividenden bis zu dieser Grenze steuerfrei bleiben.

Allerdings gehört das Geld rechtlich dem Kind, sodass es mit Erreichen der Volljährigkeit frei darüber verfügen kann. Eltern sollten daher abwägen, ob sie größere Beträge auf den Namen des Kindes investieren oder das Geld lieber selbst verwalten (z. B. über ein separates Depot).

Zudem kann ein hohes Depotguthaben Auswirkungen auf spätere Sozialleistungen haben, etwa den BAföG-Anspruch. Daher ist es ratsam, die verschiedenen Optionen genau zu prüfen.

Kinder in die Geldanlage einbinden

Geldanlage sollte kein Tabuthema sein! Wer früh mit finanzieller Bildung beginnt, legt den Grundstein für kluge Entscheidungen im Erwachsenenalter.

Eine Möglichkeit ist, das Kind regelmäßig den Stand des Depots einsehen zu lassen und gemeinsam über langfristige Ziele zu sprechen. Spielerische Ansätze, etwa Börsen-Apps oder Bücher über Geld und Investieren, können ebenfalls helfen.

Sobald das Kind älter wird, kannst du es gezielt an das Thema heranführen – und wenn es volljährig ist, kann es sinnvoll sein, erste Erfahrungen mit einem kleinen „Spielgeld-Budget“ zu sammeln. So lernt es, Risiken einzuschätzen, bevor es später mit größeren Summen arbeitet.

Fazit – So einfach startest du heute noch!

Wenn du für dein Kind Vermögen aufbauen möchtest, solltest du nicht einfach nur Geld auf ein Sparbuch legen, sondern sinnvoll investieren. ETFs, Fondssparpläne und ein gewisser Anteil an Edelmetallen sind eine der besten Möglichkeiten, langfristig Vermögen aufzubauen.

So startest du:

✅ Entscheide dich für eine Anlagestrategie – idealerweise breit gestreute ETFs oder Fonds.

✅ Eröffne ein Junior-Depot bei einem Online-Broker.

✅ Starte mit kleinen monatlichen Beträgen – 25 bis 50 Euro reichen aus.

✅ Oder investiere größere Summen, wenn dein Kind Geldgeschenke erhält.

✅ Bleibe langfristig investiert und lass den Zinseszins für dein Kind arbeiten.

✅ Beziehe dein Kind in die Geldanlage ein und vermittle Finanzwissen.

So kannst du deinen Kindern eine finanzielle Zukunft sichern!

Schreibe einen Kommentar