Mieten oder Kaufen? Diese Frage ist wahrscheinlich eine der wichtigsten finanziellen Entscheidungen deines Lebens. Gerade 2025, in Zeiten steigender Zinsen, unsicherer Immobilienpreise und hoher Inflation, lohnt es sich, die Vor- und Nachteile beider Optionen ganz genau anzuschauen. In diesem Artikel erfährst du alles Wichtige: von den finanziellen Aspekten über die Voraussetzungen für eine Finanzierung bis hin zu den Risiken, die du unbedingt kennen solltest.

Mieten – Flexibilität oder verlorenes Geld?

Warum nicht einfach mieten? Es ist doch so einfach, oder? Du ziehst ein, zahlst monatlich deine Miete und musst dich um kaum etwas kümmern. Kein Stress mit Reparaturen oder Wartungskosten. Das klingt nach einem Traum, vor allem für Menschen, die flexibel bleiben wollen.

- Flexibilität: Wenn du beruflich noch nicht genau weißt, wohin es dich zieht oder häufig den Wohnort wechseln möchtest oder musst, ist Mieten eine bessere Wahl. Du kannst schnell und einfach in eine andere Region oder Stadt ziehen, ohne dich um den Verkauf deiner Immobilie kümmern zu müssen.

- Keine hohen Anfangskosten: Anders als beim Kauf fällt keine Grunderwerbsteuer an. Du musst lediglich in den meisten Fällen eine Kaution hinterlegen.

- Unsicherheit auf dem Markt: Sollten die Immobilien-Preise einmal stagnieren oder sinken, könnte Mieten die risikoärmere Option sein.

Aber: Die Kehrseite des Mietens ist, dass du langfristig nichts aufbaust. Dein Geld landet in der Tasche deines Vermieters und nicht in einem bleibenden Wert.

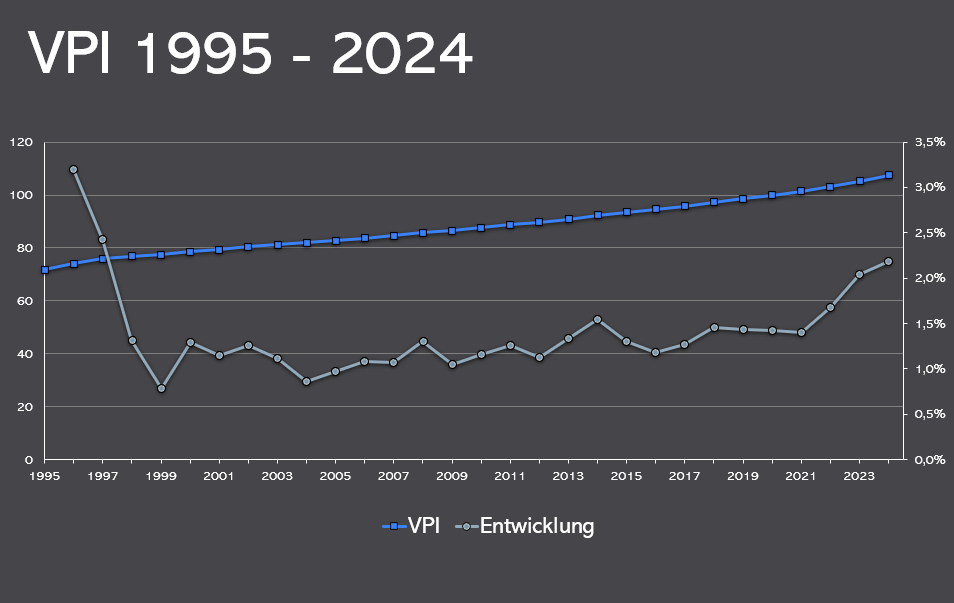

Der Mietpreis hängt in den meisten Fällen vom Verbraucherpreisindex (VPI) ab, was bedeutet, dass die Miete mit der Inflation steigt. Die tatsächliche Mietpreissteigerung kann allerdings deutlich höher ausfallen. Allein von 2020 bis 2024 stieg der Mietpreisindex um 7,50 %, und die Inflation trug dazu bei, dass insbesondere in Großstädten die Mieten stark gestiegen sind.

Vermögensentwicklung als Mieter

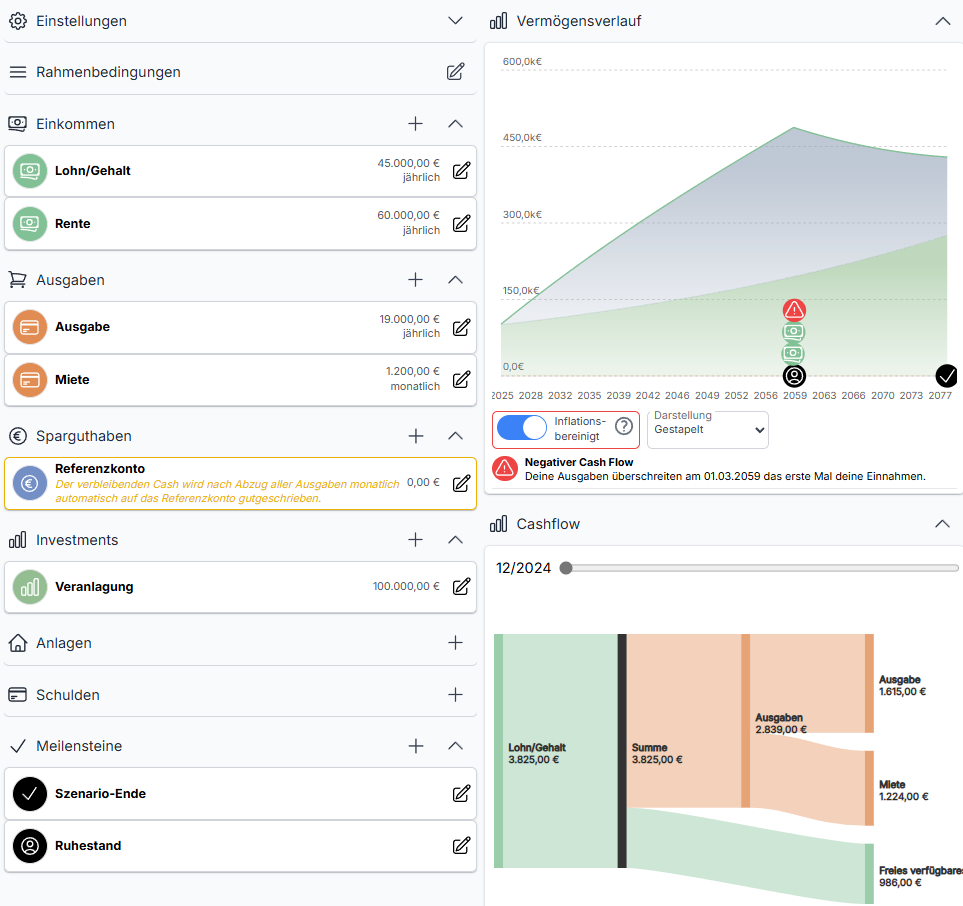

Hier sieht man den Vermögensverlauf, wenn man rein die Einnahmen, Ausgaben und die Miete betrachtet. Die jährlichen Kosten sind weniger als bei einem Eigentum, da man keine Reparaturen bezahlen muss. Allerdings baut man im Laufe der Jahre weniger Nettovermögen auf, da man einen Teil seiner Einkünfte für die Miete aufwenden muss. Allerdings kann der Mieter in diesem Beispiel sein Kapital (100.000 €), das er im Fall eines Immobilienkaufs in den Kauf stecken müsste, gewinnbringend veranlagen, und damit ebenfalls Nettovermögen aufbauen.

Kaufen – Ein Traum mit Verantwortung

Ein eigenes Zuhause – der Gedanke allein gibt vielen Menschen ein Gefühl von Sicherheit. Aber was bedeutet es wirklich, eine Immobilie zu kaufen?

Die Vorteile

- Wertaufbau: Du zahlst nicht einfach nur für den Wohnraum, sondern baust langfristig Vermögen auf.

- Inflationsschutz: Immobilien gelten oft als wertstabil – besonders in Zeiten hoher Inflation.

Die Herausforderungen

- Eigenkapital: Mindestens 20-30 % des Kaufpreises sollten als Eigenkapital vorhanden sein.

- Hohe Einstiegskosten: Neben dem Kaufpreis fallen oft bis zu 15 % Nebenkosten (z. B. Grunderwerbsteuer, Notar, Makler) an.

- Gestiegene Zinsen: 2024 lagen die Bauzinsen im Schnitt bei 4-5 %.

- Instandhaltungskosten: Als Eigentümer solltest du mit ca. 1 % des Immobilienwerts für Reparaturen und Modernisierungen rechnen

- Belastung: Plane, dass die monatliche Rate maximal 30-40 % deines Nettoeinkommens ausmacht.

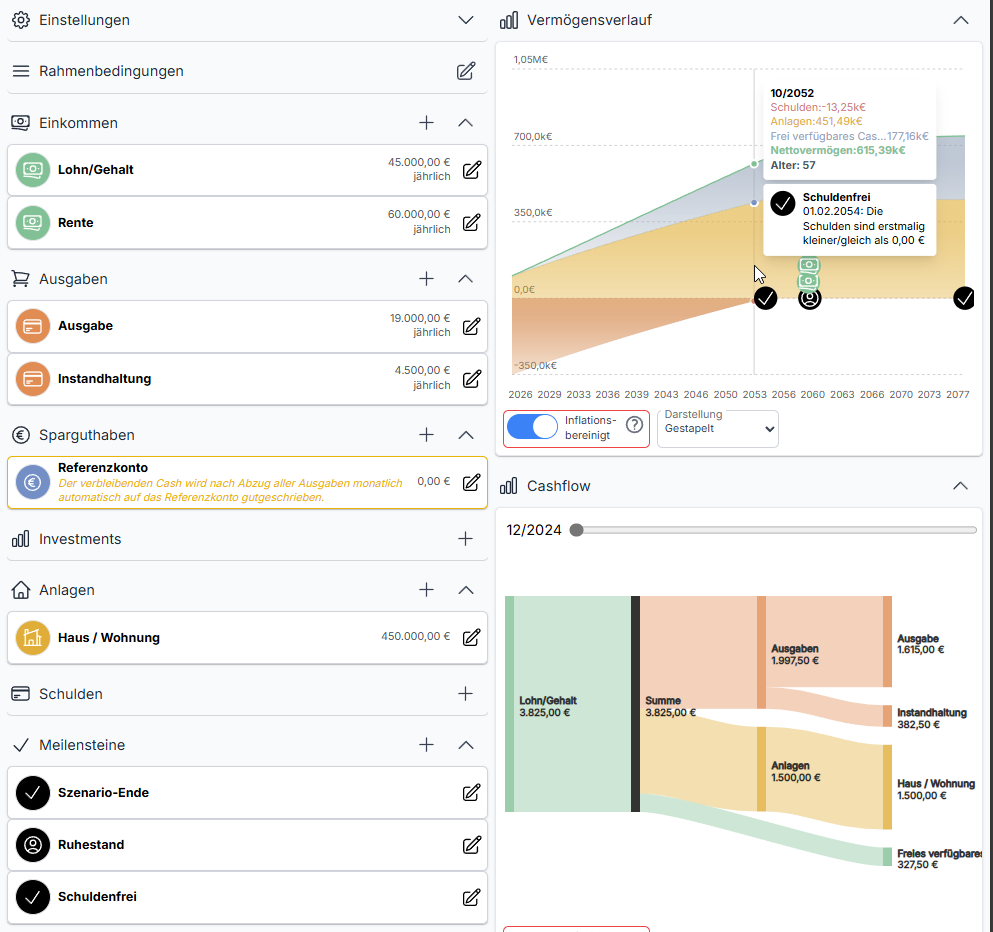

Hier sieht du als Alternative den Vermögensverlauf, wenn du dich für einen Hauskauf mit Finanzierung entscheidest. Die Ausgaben sind höher, da du auch Reparaturen tätigen musst. Allerdings fällt keine Miete an und nach der Finanzierung hast du viel mehr von deinem Einkommen als frei verfügbaren Geldbetrag über. Dein Gesamtvermögen steigt inflationsbereinigt deutlich, da auch der Wert der Immobilie steigt.

Fazit: Mieten oder Kaufen?

Ob Mieten oder Kaufen im Jahr 2025 die bessere Wahl ist, hängt stark von deiner persönlichen Situation ab. Wenn du Flexibilität und Unabhängigkeit bevorzugst oder in naher Zukunft nicht dauerhaft an einem Ort bleiben möchtest, ist Mieten wahrscheinlich die richtige Entscheidung. Besonders in teuren Städten wie München, Berlin oder Hamburg, wo die Kaufpreise bereits auf einem sehr hohen Niveau sind, kann Mieten eine sinnvollere Option bleiben.

Wenn du jedoch langfristig denken möchtest und die Möglichkeit hast, eine Immobilie zu kaufen, dann ist der Kauf eine gute Möglichkeit, um Vermögen aufzubauen und sich langfristige Sicherheit zu verschaffen – vorausgesetzt, du hast die finanziellen Mittel, die hohen Einstiegskosten zu stemmen.

Die Entscheidung zwischen Mieten und Kaufen ist nicht nur eine finanzielle, sondern auch eine persönliche Entscheidung. Es lohnt sich, alle Faktoren zu berücksichtigen, bevor du einen Schritt in die eine oder andere Richtung machst.

Du bist unsicher, ob Mieten oder Kaufen für dich die bessere Wahl ist?

Nutze WealthSim, um herauszufinden, welche Option für dich finanziell sinnvoller ist. Einfach ein paar Informationen eingeben und schon bekommst du eine fundierte Einschätzung, ob der Kauf oder das Mieten in deiner aktuellen Lebenssituation die bessere Entscheidung ist!

Schreibe einen Kommentar